Produk Perbankan

Syariah

Beberapa produk jasa yang disediakan oleh bank berbasis

syariah antara lain:

Titipan atau

simpanan

Al-Wadi'ah (jasa penitipan), adalah jasa penitipan dana dimana penitip dapat

mengambil dana tersebut sewaktu-waktu. Dengan sistem wadiah Bank tidak

berkewajiban, namun diperbolehkan, untuk memberikan bonus kepada nasabah. Bank

Muamalat Indonesia-Shahibul Maal.

Bagi hasil

Al-Musyarakah (Joint Venture), konsep ini diterapkan pada model partnership atau joint

venture. Keuntungan yang diraih akan dibagi dalam rasio yang disepakati

sementara kerugian akan dibagi berdasarkan rasio ekuitas yang dimiliki

masing-masing pihak. Perbedaan mendasar dengan mudharabah ialah dalam konsep

ini ada campur tangan pengelolaan manajemennya sedangkan mudharabah tidak ada

campur tangan

Jual beli

Sewa

Jasa

Prinsip perbankan

syariah

Perbankan syariah memiliki tujuan yang sama seperti

perbankan konvensional, yaitu agar lembaga perbankan dapat menghasilkan

keuntungan dengan cara meminjamkan modal, menyimpan dana, membiayai kegiatan

usaha, atau kegiatan lainnya yang sesuai. Prinsip hukum Islam melarang unsur-unsur di bawah ini

dalam transaksi-transaksi perbankan tersebut:[4]

- Perniagaan atas barang-barang yang haram,

- Bunga (ربا riba),

- Perjudian dan spekulasi yang disengaja (ميسر maisir),

serta

- Ketidakjelasan dan manipulatif (غرر gharar).

Perbandingan antara bank syariah dan bank konvensional

adalah sebagai berikut:[4]

|

Bank Islam

·

Memakai prinsip bagi hasil, jual-beli, dan sewa

·

Berorientasi keuntungan dan falah (kebahagiaan

dunia dan akhirat sesuai ajaran Islam)

·

Hubungan dengan nasabah dalam bentuk kemitraan

·

Penghimpunan dan penyaluran dana sesuai fatwa Dewan

Pengawas Syariah

|

Bank Konvensional

·

Melakukan investasi baik yang halal atau haram menurut

hukum Islam

·

Berorientasi keuntungan

·

Penghimpunan dan penyaluran dana tidak diatur oleh dewan

sejenis

|

Afzalur Rahman dalam bukunya Islamic Doctrine on

Banking and Insurance (1980) berpendapat bahwa prinsip perbankan syariah

bertujuan membawa kemaslahatan bagi nasabah, karena menjanjikan keadilan yang

sesuai dengan syariah dalam sistem ekonominya.[10]

Pengertian Profit Sharing

Profit sharing menurut etimologi Indonesia adalah bagi keuntungan. Dalam kamus ekonomi diartikan pembagian laba. Profit secara istilah adalah perbedaan yang timbul ketika total pendapatan (total revenue) suatu perusahaan lebih besar dari biaya total (total cost). Di dalam istilah lain profit sharing adalah perhitungan bagi hasil didasarkan kepada hasil bersih dari total pendapatan setelah dikurangi dengan biaya-biaya yang dikeluarkan untuk memperoleh pendapatan tersebut. Pada perbankan syariah istilah yang sering dipakai adalah profit and loss sharing, di mana hal ini dapat diartikan sebagai pembagian antara untung dan rugi dari pendapatan yang diterima atas hasil usaha yang telah dilakukan.

Sistem profit and loss sharing dalam pelaksanaannya merupakan bentuk dari perjanjian kerjasama antara pemodal (investor) dan pengelola modal (enterpreneur) dalam menjalankan kegiatan usaha ekonomi, dimana di antara keduanya akan terikat kontrak bahwa di dalam usaha tersebut jika mendapat keuntungan akan dibagi kedua pihak sesuai nisbah kesepakatan di awal perjanjian, dan begitu pula bila usaha mengalami kerugian akan ditanggung bersama sesuai porsi masing-masing.

Kerugian bagi pemodal tidak mendapatkan kembali modal investasinya secara utuh ataupun keseluruhan, dan bagi pengelola modal tidak mendapatkan upah/hasil dari jerih payahnya atas kerja yang telah dilakukannya.

Profit sharing menurut etimologi Indonesia adalah bagi keuntungan. Dalam kamus ekonomi diartikan pembagian laba. Profit secara istilah adalah perbedaan yang timbul ketika total pendapatan (total revenue) suatu perusahaan lebih besar dari biaya total (total cost). Di dalam istilah lain profit sharing adalah perhitungan bagi hasil didasarkan kepada hasil bersih dari total pendapatan setelah dikurangi dengan biaya-biaya yang dikeluarkan untuk memperoleh pendapatan tersebut. Pada perbankan syariah istilah yang sering dipakai adalah profit and loss sharing, di mana hal ini dapat diartikan sebagai pembagian antara untung dan rugi dari pendapatan yang diterima atas hasil usaha yang telah dilakukan.

Sistem profit and loss sharing dalam pelaksanaannya merupakan bentuk dari perjanjian kerjasama antara pemodal (investor) dan pengelola modal (enterpreneur) dalam menjalankan kegiatan usaha ekonomi, dimana di antara keduanya akan terikat kontrak bahwa di dalam usaha tersebut jika mendapat keuntungan akan dibagi kedua pihak sesuai nisbah kesepakatan di awal perjanjian, dan begitu pula bila usaha mengalami kerugian akan ditanggung bersama sesuai porsi masing-masing.

Kerugian bagi pemodal tidak mendapatkan kembali modal investasinya secara utuh ataupun keseluruhan, dan bagi pengelola modal tidak mendapatkan upah/hasil dari jerih payahnya atas kerja yang telah dilakukannya.

PRODUK PERBANKAN SYARIAH

Produk perbankan syariah dapat dibagi menjadi tiga bagian

yaitu: (I) Produk Penyaluran Dana, (II) Produk Penghimpunan Dana, dan (III)

Produk yang berkaitan dengan jasa yang diberikan perbankan kepada nasabahnya.

4.1. Penyaluran Dana

Dalam menyalurkan dana pada nasabah, secara garis besar

produk pembiayaan syariah terbagi ke dalam tiga kategori yang dibedakan

berdasarkan tujuan penggunaannya yaitu:

1. Transaksi pembiayaan yang ditujukan untuk memiliki barang dilakukan dengan prinsip jual beli.

2. Transaksi pembiayaan yang ditujukan untuk mendapatkan jasa dilakukan dengan prinsip sewa.

3. Transaksi pembiayaan untuk usaha kerjasama yang ditujukan guna mendapatkan sekaligus barang dan jasa, dengan prinsip bagi hasil.

1. Transaksi pembiayaan yang ditujukan untuk memiliki barang dilakukan dengan prinsip jual beli.

2. Transaksi pembiayaan yang ditujukan untuk mendapatkan jasa dilakukan dengan prinsip sewa.

3. Transaksi pembiayaan untuk usaha kerjasama yang ditujukan guna mendapatkan sekaligus barang dan jasa, dengan prinsip bagi hasil.

Pada kategori pertama dan kedua, tingkat keuntungan bank

ditentukan di depan dan menjadi bagian harga atas barang atau jasa yang dijual.

Produk yang termasuk dalam kelompok ini adalah produk yang menggunakan prinsip

jual-beli seperti murabahah, salam, dan istishna serta produk yang

menggunakan prinsip sewa yaitu ijarah. Sedangkan pada kategori ketiga,

tingkat keuntungan bank ditentukan dari besarnya keuntungan usaha sesuai dengan

prinsip bagi-hasil. Pada produk bagi hasil keuntungan ditentukan oleh nisbah

bagi hasil yang disepakati di muka. Produk perbankan yang termasuk ke dalam

kelompok ini adalah musyarakah dan mudharabah.

4.1.1. Prinsip Jual Beli (Ba’i)

Prinsip jual-beli dilaksanakan sehubungan dengan adanya

perpindahan kepemilikan barang atau benda (transfer of property).

Tingkat keuntungan bank ditentukan di depan dan menjadi bagian harga atas

barang yang dijual.

Transaksi jual-beli dibedakan berdasarkan bentuk pembayarannya dan waktu penyerahan barang seperti:

Transaksi jual-beli dibedakan berdasarkan bentuk pembayarannya dan waktu penyerahan barang seperti:

a. Pembiayaan Murabahah

Murabahah bi tsaman ajil atau lebih dikenal sebagai murabahah. Murabahah berasal dari kata ribhu (keuntungan) adalah transaksi jual-beli di mana bank menyebut jumlah keuntungannya. Bank bertindak sebagai penjual, sementara nasabah sebagai pembeli. Harga jual adalah harga beli bank dari pemasok ditambah keuntungan. Kedua pihak harus menyepakati harga jual dan jangka waktu pembayaran. Harga jual dicantumkan dalam akad jual-beli dan jika telah disepakati tidak dapat berubah selama berlakunya akad. Dalam perbankan, murabahah lazimnya dilakukan dengan cara pembayaran cicilan (bi tsaman ajil). Dalam transaksi ini barang diserahkan segera setelah akad sedangkan pembayaran dilakukan secara tangguh.

Murabahah bi tsaman ajil atau lebih dikenal sebagai murabahah. Murabahah berasal dari kata ribhu (keuntungan) adalah transaksi jual-beli di mana bank menyebut jumlah keuntungannya. Bank bertindak sebagai penjual, sementara nasabah sebagai pembeli. Harga jual adalah harga beli bank dari pemasok ditambah keuntungan. Kedua pihak harus menyepakati harga jual dan jangka waktu pembayaran. Harga jual dicantumkan dalam akad jual-beli dan jika telah disepakati tidak dapat berubah selama berlakunya akad. Dalam perbankan, murabahah lazimnya dilakukan dengan cara pembayaran cicilan (bi tsaman ajil). Dalam transaksi ini barang diserahkan segera setelah akad sedangkan pembayaran dilakukan secara tangguh.

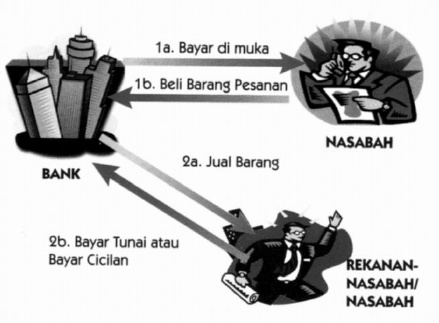

b. Salam

Salam adalah transaksi jual beli di mana barang yang diperjualbelikan belum ada. Oleh karena itu barang diserahkan secara tangguh sedangkan pembayaran dilakukan tunai. Bank bertindak sebagai pembeli, sementara nasabah sebagai penjual. Sekilas transaksi ini mirip jual beli ijon, namun dalam transaksi ini kuantitas, kualitas, harga, dan waktu penyerahan barang harus ditentukan secara pasti.

Dalam praktek perbankan, ketika barang telah diserahkan kepada bank, maka bank akan menjualnya kepada rekanan nasa¬bah atau kepada nasabah itu sendiri secara tunai atau secara cicilan. Harga jual yang ditetapkan bank adalah harga beli bank dari nasabah ditambah keuntungan. Dalam hal bank menjualnya secara tunai biasanya disebut pembiayaan talangan (bridging financing). Sedangkan dalam hal bank menjualnya secara cicilan, kedua pihak harus menyepakati harga jual dan jangka waktu pembayaran. Harga jual dicantumkan dalam akad jual-beli dan jika telah disepakati tidak dapat berubah selama berlakunya akad. Umumnya transaksi ini diterapkan dalam pembiayaan barang yang belum ada seperti pembelian komoditi pertanian oleh bank untuk kemudian dijual kembali secara tunai atau secara cicilan.

Salam adalah transaksi jual beli di mana barang yang diperjualbelikan belum ada. Oleh karena itu barang diserahkan secara tangguh sedangkan pembayaran dilakukan tunai. Bank bertindak sebagai pembeli, sementara nasabah sebagai penjual. Sekilas transaksi ini mirip jual beli ijon, namun dalam transaksi ini kuantitas, kualitas, harga, dan waktu penyerahan barang harus ditentukan secara pasti.

Dalam praktek perbankan, ketika barang telah diserahkan kepada bank, maka bank akan menjualnya kepada rekanan nasa¬bah atau kepada nasabah itu sendiri secara tunai atau secara cicilan. Harga jual yang ditetapkan bank adalah harga beli bank dari nasabah ditambah keuntungan. Dalam hal bank menjualnya secara tunai biasanya disebut pembiayaan talangan (bridging financing). Sedangkan dalam hal bank menjualnya secara cicilan, kedua pihak harus menyepakati harga jual dan jangka waktu pembayaran. Harga jual dicantumkan dalam akad jual-beli dan jika telah disepakati tidak dapat berubah selama berlakunya akad. Umumnya transaksi ini diterapkan dalam pembiayaan barang yang belum ada seperti pembelian komoditi pertanian oleh bank untuk kemudian dijual kembali secara tunai atau secara cicilan.

Ketentuan umum Salam:

• Pembelian hasil produksi harus diketahui spesifikasinya secara jelas seperti jenis, macam, ukuran, mutu dan jumlahnya. Misalnya jual beli 100 kg mangga harum manis kualitas “A” dengan harga Rp5000 / kg, akan diserahkan pada panen dua bulan mendatang.

• Apabila hasil produksi yang diterima cacat atau tidak sesuai dengan akad maka nasabah (produsen) harus bertanggung jawab dengan cara antara lain mengembalikan dana yang telah diterimanya atau mengganti barang yang sesuai dengan pesanan.

• Mengingat bank tidak menjadikan barang yang dibeli atau dipesannya sebagai persediaan (inventory), maka dimungkinkan bagi bank untuk melakukan akad salam kepada pihak ketiga (pembeli kedua) seperti bulog, pedagang pasar induk atau rekanan. Mekanisme seperti ini disebut dengan paralel salam.

• Pembelian hasil produksi harus diketahui spesifikasinya secara jelas seperti jenis, macam, ukuran, mutu dan jumlahnya. Misalnya jual beli 100 kg mangga harum manis kualitas “A” dengan harga Rp5000 / kg, akan diserahkan pada panen dua bulan mendatang.

• Apabila hasil produksi yang diterima cacat atau tidak sesuai dengan akad maka nasabah (produsen) harus bertanggung jawab dengan cara antara lain mengembalikan dana yang telah diterimanya atau mengganti barang yang sesuai dengan pesanan.

• Mengingat bank tidak menjadikan barang yang dibeli atau dipesannya sebagai persediaan (inventory), maka dimungkinkan bagi bank untuk melakukan akad salam kepada pihak ketiga (pembeli kedua) seperti bulog, pedagang pasar induk atau rekanan. Mekanisme seperti ini disebut dengan paralel salam.

c. Istishna

Produk istishna menyerupai produk salam, namun dalam istishna pembayarannya dapat dilakukan oleh bank dalam beberapa kali (termin) pembayaran. Skim istishna dalam bank syariah umumnya diaplikasikan pada pembiayaan manufaktur dan konstruksi.

Produk istishna menyerupai produk salam, namun dalam istishna pembayarannya dapat dilakukan oleh bank dalam beberapa kali (termin) pembayaran. Skim istishna dalam bank syariah umumnya diaplikasikan pada pembiayaan manufaktur dan konstruksi.

Ketentuan umum:

• Spesifikasi barang pesanan harus jelas seperti jenis, macam ukuran, mutu dan jumlah. Harga jual yang telah disepakati dicantumkan dalam akad istishna dan tidak boleh berubah selama berlakunya akad. Jika terjadi perubahan dari kriteria pesanan dan terjadi perubahan harga setelah akad ditandatangani, maka seluruh biaya tambahan tetap ditanggung nasabah.

• Spesifikasi barang pesanan harus jelas seperti jenis, macam ukuran, mutu dan jumlah. Harga jual yang telah disepakati dicantumkan dalam akad istishna dan tidak boleh berubah selama berlakunya akad. Jika terjadi perubahan dari kriteria pesanan dan terjadi perubahan harga setelah akad ditandatangani, maka seluruh biaya tambahan tetap ditanggung nasabah.

4.1.2. Prinsip Sewa (Ijarah)

Transaksi ijarah dilandasi adanya perpindahaan

manfaat. Jadi pada dasarnya prinsip ijarah sama saja dengan prinsip jual

beli, namun perbedaannya terletak pada objek transaksinya. Bila pada jual beli

objek transaksinya adalah barang, maka pada ijarah objek transaksinya adalah

jasa.

Pada akhir masa sewa, bank dapat saja menjual barang yang

disewakannya kepada nasabah. Karena itu dalam perbankan syariah dikenal ijarah

muntahhiyah bittamlik (sewa yang diikuti dengan berpindahnya kepemilikan).

Harga sewa dan harga jual disepakati pada awal perjanjian.

Tidak ada komentar:

Posting Komentar